키다리아저씨의 Money Story_KPMS

팔기에는 아까운 주택, 제대로 증여하면 보유세 증여세 상속세 모두 줄어든다! 본문

팔기에는 아까운 주택, 제대로 증여하면 보유세 증여세 상속세 모두 줄어든다!

일시적인 부동산 가격 하락으로 팔기에는 아깝고 가격 상승이 예상된다면

해당 주택에 대한 보유세를 충분히 감당할 수 있으면서 앞으로 가격 상승이 기대되는 주택이라면 어느 정도의 가격 하락으로 인하여 팔기에는 아까울 수 있습니다.

만약 보유세가 부담이 되기는 하지만 해당 주택을 당장 팔기에는 아까운 상황이라면 증여나 가족 간 거래를 통해 부담을 줄일 수도 있겠습니다.

오히려 증여는 가격이 하락하는 시점에서 증여세를 줄일 수 있겠습니다.

증여세 세율

증여세 산출세액은 과세표준에 세율을 곱하여 계산하는 것이며,

세율은 최저 10%부터 최고 50%까지의 5단계 초과누진세율 구조로 되어 있습니다.

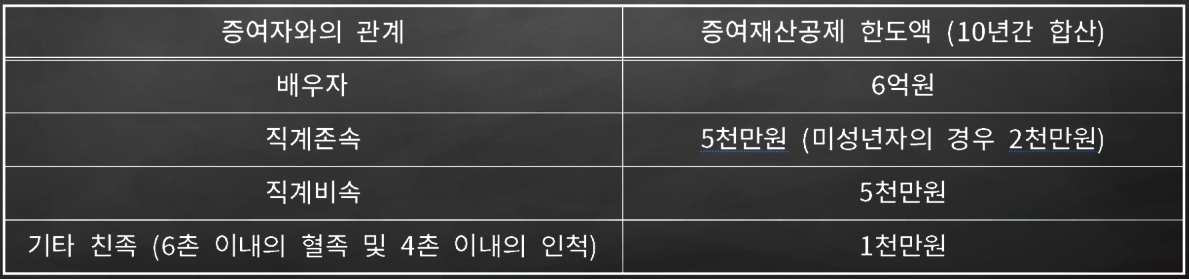

증여재산공제 한도액_10년간 합산하여 공제할 수 있는 금액

거주자인 수증자가 배우자, 직계존속, 직계비속, 기타 6촌 이내의 혈족 및 4촌 이내의 인척으로부터 증여받은 경우에는 다음 금액을 증여세 과세가액에서 공제합니다.

예를 들어

시가 9억원 주택, 아들과 며느리, 아들에게 증여를 하게 되면,

증여세 과세가액 : 9억원

증여세 과세표준 : 9억원 - 5천만원 = 8.5억원

증여세 산출세액 : 8.5억원 X 30% - 6천만원 = 1억 9,500만원 을 납부해야 합니다.

만약에 10년 이내 아들이 2억원을 증여 받은 사실이 있다면

증여세 산출세액 : (8.5억원 + 2억원) X 40% - 1.6억원 = 2억 6천만원을 납부해야 합니다.

합산과세로 인하여 세율이 30%에서 40%로 상승하게 되었습니다.

시가 9억원 주택, 아들과 며느리, 아들과 며느리에게 나누어 증여를 하게 되면,

아들은

증여세 과세가액 : 4.5억원 / 증여세 과세표준 : 4.5억원 - 5천만원 = 4억원

증여세 산출세액 : 4억원 X 20% - 1천만원 = 7천만원 을 납부해야 합니다.

여기에서도 10년 이내 증여받은 금액이 있으면 합산과세 합니다.

며느리는

증여세 과세가액 : 4.5억원 / 증여세 과세표준 : 4.5억원 - 1천만원 = 4.4억원

증여세 산출세액 : 4.4억원 X 20% - 1천만원 = 7,800만원 을 납부해야 합니다.

아들(7천만원) + 며느리(7,800만원) = 1억 4,800만원 을 납부해야 합니다.

아들 단독으로 증여를 받게 되면 1억 9,500만원을 납부해야 하고, 아들과 며느리 나누어 증여를 받게 되면 1억 4,800만원을 납부해야 합니다.

해당 사례에서는 4,700만원 차이가 나게 됩니다.

여기에서 양도소득세 비과세 요건을 갖춘 주택이라면 아들에게 저가 양도를 시도해 볼 필요도 있습니다.

시가와 거래가액의 차이가 3억원 이상이거나 시가의 30% 이상인 경우에 증여에 대한 판단을 합니다.

해당 사례에서 시가 9억원 주택을 7억원에 아들에게 저가 양도하게 되면 9억원 X 30% = 2.7억원으로 증여에 해당하지 않습니다.

양도자는 시가와 거래가액의 차액이 3억원 이상이거나 시가의 5% 이상인 경우 시가를 양도가액으로 판단하여 양도소득세를 내야 합니다.

여기에서는 비과세 요건을 갖춘 상태로 납부할 세금은 없습니다.

해당 주택 7억원에 대한 자금출처는 명확해야 하겠습니다.

중요한 것은 가족간 거래에서도 합리적인 가격으로 거래가 이루어져야 한다는 것이고, 합법적인 거래가 되어야 하겠습니다.

시아버지 시어머니 공동소유(5:5) 시가 9억원 주택, 며느리에게 증여를 하게 되면,

시아버지

증여 증여세 과세가액 : 4.5억원

증여세 과세표준 : 4.5억원 - 5백만원 = 4.45억원

증여세 산출세액 : 4.45억원 X 20% - 1천만원 = 7,900만원 을 납부해야 합니다.

시어머니

증여 증여세 과세가액 : 4.5억원

증여세 과세표준 : 4.5억원 - 5백만원 = 4.45억원

증여세 산출세액 : 4.45억원 X 20% - 1천만원 = 7,900만원 을 납부해야 합니다.

TOT :1.58억원을 납부해야 합니다.

증여세를 각각 계산하는 이유는 시아버지와 시어머니는 며느리 입장에서는 직계존속 동일인으로 볼 수 없습니다.

그렇기 때문에 10년 이내 합산(4.5억 + 4.5억 = 9억)이 아닌 시아버지 4.5억 시어머니 4.5억 각각 증여세를 계산하게 되는 것입니다.

따라서 증여세율은 9억원에 대한 30%가 적용되는 것이 아니고 각각 4.5억원에 대한 20%를 적용하여 납부해야 할 증여세가 줄어들게 되는 것입니다. (9억원에 대한 증여세 : 2.07억원)

정리를 해 보면

증여에 대한 문제는 단순하지 않으며, 상황별 보다 정밀한 판단이 필요할 것으로 보입니다.

며느리와 사위, 시아버지, 시어머니, 장인, 장모 간 증여는 각각 증여세 계산을 하게 되는 것이며, 직계비속 동일인 판단을 하지 않습니다.

상속이 개시되는 경우 법정 상속인에게 증여한 재산은 상속개시일 전 10년 이내에 증여한 것을 상속재산에 합산을 해야 하고, 법정 상속인이 아닌 사람(며느리 사위 등)에게 증여한 경우에는 5년 이내 증여한 것을 상속재산에 합산하기 때문에 상속세 절세에도 도움이 될 것으로 보입니다.

상속 증여 관련 내용 중 일부를 이해하기 쉽게 설명을 드리는 것이며, 사실상 상속이나 증여가 일어나면 상속증여세율 뿐만 아니라 해당 부동산에 대한 취득세와 이후 양도할 시 양도소득세 등 함께 고려해야 할 사항이 많습니다.

단순 계산하여 절세는 커녕 오히려 세금이 증가하는 경우가 많이 있으므로 반드시 상황에 맞는 상담을 통한 판단을 하셔야 하겠습니다.

보다 자세한 내용은 동영상을 참고하세요.

관련 법 내용은 상황에 따라 달라질 수 있습니다. 시점별 확인이 반드시 필요합니다.

해당 내용은 단순한 예시일 뿐 상황에 따라 모든 내용들은 달라질 수 있기 때문에 반드시 상담을 통한 판단이 필요할 것으로 보입니다.

'Money Story' 카테고리의 다른 글

| 상속세 제때 안 내면 수천만원 더 낼 수 있다! (0) | 2024.07.02 |

|---|---|

| 주택 증여, 이렇게 하면 당장 증여세 2억 확 줄어듭니다! (0) | 2024.07.01 |

| 부족한 주택자금 부모에게 돈을 빌리면 무조건 증여세 내야 할까?_금전소비대차 (0) | 2024.06.25 |

| 금융소득 종합과세 대상이라고 세금을 무조건 더 내는 것은 아닙니다! (0) | 2024.06.23 |

| 자녀에게 창업자금을 증여하고도 증여세는 0원 입니다! (0) | 2024.06.21 |